纯碱又名碳酸钠,化学式为Na2CO3,又称苏打、碱灰,是白色粉末。纯碱其实属于盐类物质, 因其水溶液显弱碱性而称纯碱。

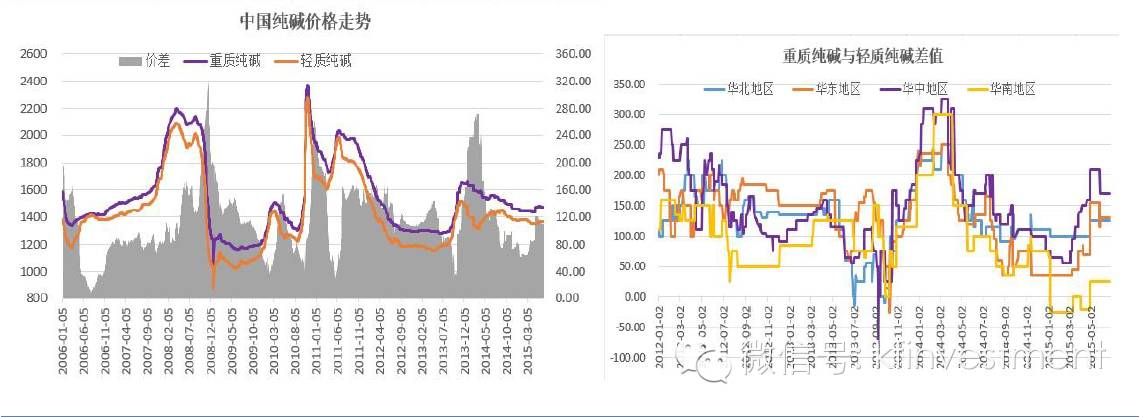

纯碱大致上可以分为重质纯碱和轻质纯碱,简称轻碱和重碱。重质纯碱是轻质纯碱经过水合(增加结 晶水)而得到的,一般来说,其密度和对堆积度都要比轻质纯碱要高。轻质纯碱的需求集中于一些低端的产品生产领域,产品附加值较低,如日用玻璃、普通玻璃瓶等;而重质纯碱由于能够很好的满足浮法玻璃、氧化铝等需求大户对纯碱等级的特别的条件,通常来说,重质纯碱成本比轻质纯碱高出50-100元。

纯碱在潮湿的空气里会潮解,慢慢吸收二氧化碳和水,部分变为碳酸氢钠,所以包装要严,否则会吸潮结块。工业用碳酸钠用麻袋包装,每袋净重50公斤;目前也有试用集装袋包装,每袋净重1吨左右。

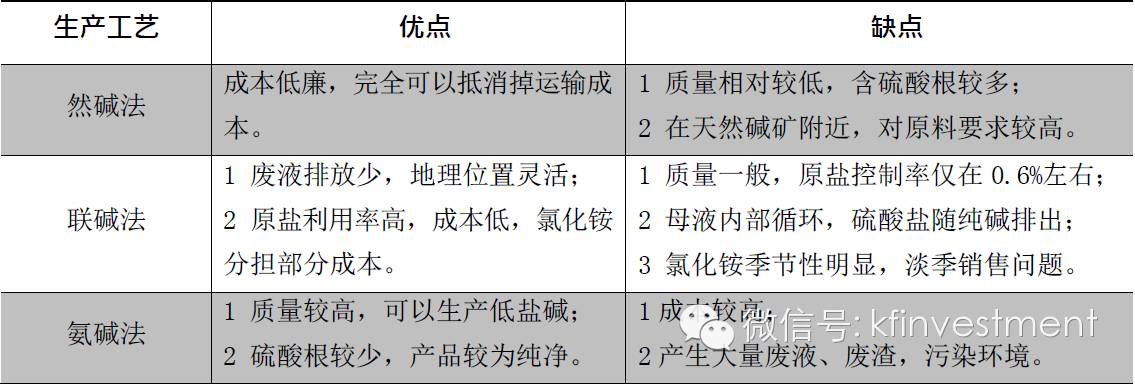

纯碱生产的基本工艺有氨碱法、联碱法和天然碱,三种纯碱生产方法在我国都有。我国纯碱生产主要以联碱法和氨碱法为主,天然碱生产厂商主要分布在河南桐柏县和内蒙地区,内蒙博源集团是国内最大的天然碱生产企业。

氨碱厂家:吨碱=电耗165°+煤耗500千克+焦耗90千克+盐耗1500千克+石耗1200千克+氨 耗4.0千克+300元

从2001年2013年时间,国内纯碱的产能整体呈扩张态势,产量持续不断的增加。因纯碱行业行情低迷,盈利空间不断萎缩,从2011年开始,产能扩张的步伐放缓,部分新增项目推迟投产时间。

我国纯碱产能主要分布在华北、华中、华东地区,分省区看,主要分布在山东、江苏、河南、河北、青海五省。中东部地区是我国纯碱的传统消费市场,前期纯碱项目多集中在该地区。近几年,随着西部大开发战略的推进,当地凭借丰富的资源优势吸引一批大项目落户。

我国是世界上主要的纯碱出口国,出口量占到总产量的7%-8%。我国纯碱主要出口地区仍集中在东亚和东南亚。2013年出口排名前五位的国家依次是韩国、越南、印尼、泰国、孟加拉国。

氧化铝:单吨0.1-0.2。纯碱和烧碱都能够适用于生产氧化铝,目前氧化铝以烧碱为主,贵州一 带用纯碱较多。

无机盐:纯碱是无机盐的重要原料,最重要的包含水玻璃、小苏打、三聚磷酸钠、红矾钠、硝酸钠 和硼砂等。

合成洗涤剂:近几年洗衣液销量增速明显,对洗衣粉起到一定的替代作用,洗衣粉作为基础的洗化用品增速放缓。

氯化铵:纯碱的副产品,大多数都用在生产复合肥。和尿素为互相替代产品,农用氯化铵干铵含氮量为25.0-25.4%。尿素含氮量为46.67%,一般跟着尿素价格走。复合肥企业开工对氯化铵影响较大,氯基肥料损害土壤,后期发展空间有限。

近期,国内纯碱市场观望增加,目前停产检修公司数增加。加之部分厂家限产,货源供应量减少。在买涨不买跌心态驱使下,贸易商及下游用户拿货积极性提高,纯碱厂家仓库存储下降明显。

从目前情况去看,东北地区受区域内主力企业检修影响,省内纯碱流通价格略显反弹。此外华中河南地区纯碱价格本周略显企稳回调,湖北地区低端价格货源稀少。其余地区则多观望为主。具体为:华东、华南片区9日会议在武汉召开,要求轻碱价格上调30-50元/吨。华东地区部分厂家轻碱价格上调30元/吨,华中地区部分厂家轻碱价格上调50元/吨。受大化、天碱停车检修影响,东北地区纯碱价格持续上涨50元/吨左右。华北地区环保督查形势仍表现紧张,实际采购或备货意向区域偏弱,西北氨碱货源价格稳中略低,后期区域内内采购信心仍表现一般。西南地区纯碱市场僵持运行,厂家出货情况一般。华北地区轻碱市场成交重心上移,部分厂家控制接单,海天纯碱价格计划16日起上调100元/吨。国内重碱市场盘整为主,部分浮法玻璃厂家开始适度备货,浮法玻璃厂家原料库存增加。目前轻、重碱价格基本持平,部分地区明显倒挂。

目前装置方面,杭州龙山 3 月 22 日起减产 30%,重庆和友碱铵计划从 3 月 26 日起检修,同时纯碱装置减产 30%。中盐红四方 4 月份减产 15%,自贡富源 4 月 1 日起停车检修,原计划 20 天,但受到设备问题仍未开车。江苏德邦 4 月 27 日起检修,预计停车 15 天。苏尼特碱业 4 月 27 日起检修,预计停车至 5 月 10 日。中盐红四方计划 5 月 4-11 日进行例行检修。陕西兴化计划 5 月 3-10 日进行装置检修。四川广宇月初检修,计划检修至 5 月 15 号。大化集团 5 月 7 日起停车检修,预计为期一周附近。受联碱企业限产停产影响,目前局部地区价格略显企稳回调,但西北氨碱企业仓库存储上的压力仍不容乐观,个别地区仍以灵活稳量操作为主,预计近期纯碱市场随行就市。

否极泰来,多因素促使下半年纯碱景气反转。2016年下半年以来,纯碱价格直线拉升,迎来近年来最大牛市,其中华东重碱市场价已从6月份底部的1400元/吨上涨至2250元/吨,轻碱市场价也从1225元/吨上涨至2200元/吨,制造商盈利也大幅度的提高。下半年纯碱波澜壮阔的行情主要缘于多因素的共振:1)供给端受制于环保巡查,部分企业开工受压制;2)需求端玻璃复苏超预期,在产产能显著增加;3)成本端煤炭、原盐价格上涨。

供给端产能利用率提升空间很小。纯碱供需格局自2014年以来持续改善,高成本产能不断退出,2014~2015年共退出产能超过290万吨,2016年行业整体产能利用率攀升到88%的高位。下半年开工率更是逐月上升,12月达到94%的开工率。纯碱供给进一步释放的空间很小,2017年行业无新增供给,当前厂商盈利状况虽然处于高位,但纯碱新建周期超过两年,且国家审批趋严;同时,纯碱生产存在一定污染,国家环保趋严的背景下,产能可能进一步收缩。

需求端2017年稳中有增。纯碱下游需求最主要是玻璃,平板玻璃与日化玻璃占纯碱需求超过50%。受益房地产销售火爆,下半年玻璃进入景气周期,量价齐升,冷修产能相继复产,玻璃在产产能持续不断的增加,截止12月,玻璃新点火9条线%。当前玻璃盈利仍处于高位,在此盈利水平下2017年冷修复产、新点火仍将加速。同时,玻璃必须满负荷生产,并且由于复产成本巨大,不到盈利极度恶化情况不会关停,因此玻璃对纯碱需求具有很强的刚性。其他需求稳中有增,日化应用领域相对平稳,化工应用领域如氧化铝稳中有增,预计2017年纯碱需求量开始上涨超过3%。

2017年纯碱景气有望超预期。短期看纯碱库存处于相对低位,下游玻璃无去库存风险,节后下游厂商逐渐复工,新一轮环保督查正在酝酿,纯碱供需紧张可能进一步加剧。长期看纯碱行业2017~2018年产能利用率有望维持在90%以上,行业景气有望高位维持;同时环保核查、装置检修等事件可能会造成阶段性供需失衡,纯碱价格有望超市场预期。

投资建议:维持行业“看好”评级。随着行业产能利用率的上升,我们大家都认为纯碱景气有望在高位维持。同时,由于行业处于紧平衡,任何条件引发的供给端的短暂或长期收缩、需求端的爆发、库存周期都可能引发价格短期脉冲式爆发。结合吨市值和EPS弹性,推荐山东海化、远兴能源、三友化工,建议关注双环科技。返回搜狐,查看更加多